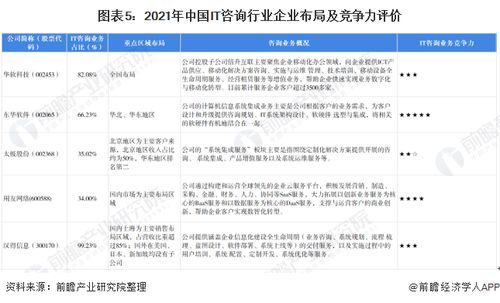

2022年,中国IT咨询行业在数字化转型浪潮的推动下持续增长,行业竞争格局呈现多元化特征。本文将从市场份额、市场集中度、企业竞争力评价等方面,对信息技术咨询服务领域进行全面分析。

一、行业竞争格局

中国IT咨询行业参与者包括国际巨头、本土领军企业及新兴专业公司。国际企业如IBM、埃森哲凭借全球化经验和品牌优势占据高端市场;本土企业如用友网络、东软集团则深耕国内市场,提供定制化解决方案;新兴公司则聚焦细分领域,如云计算、大数据咨询,推动行业创新。整体格局呈现国际与本土企业并存、大中小企业互补的态势。

二、市场份额分析

2022年,中国IT咨询市场规模预计超过3000亿元,市场份额分布较为分散。国际企业约占30%份额,主要覆盖金融、制造等高端行业;本土领军企业如华为、阿里云等凭借生态优势,占据约40%份额;中小型专业公司合计占剩余30%。区域分布上,华东、华南地区因经济发达,市场份额占比超过50%。

三、市场集中度

行业市场集中度(CR4)约为35%,属于低集中竞争型市场。前四家企业包括IBM、埃森哲、用友网络和华为,但无一家独占主导地位。这反映了行业门槛较低、服务差异化明显的特点。随着并购整合加速,集中度有望逐步提升。

四、企业竞争力评价

企业竞争力可从技术能力、客户资源、品牌影响力等维度评估:

- 国际企业:技术领先、全球资源丰富,但本土化适应不足。

- 本土领军企业:深谙国内政策与市场需求,服务灵活,但国际化能力待加强。

- 新兴公司:创新性强、响应速度快,但资金和规模受限。

具备全栈解决方案能力的企业更具竞争优势。

五、发展趋势与展望

IT咨询行业将向智能化、云化方向发展。企业需加强AI、物联网等新技术整合,提升服务效率。合规与数据安全咨询需求激增,将为行业带来新增长点。建议企业聚焦垂直行业,构建生态合作,以应对日益激烈的市场竞争。

2022年中国IT咨询行业在竞争中不断进化,企业需精准定位,强化核心竞争力,以抓住数字化转型带来的机遇。